De no incluir la lista de los proveedores para cumplir con la nueva obligación el sistema de Declaraguate no dejará el contribuyente enviar su declaración del IVA.

Esto significa que si no la logra enviar dentro del plazo previsto aparecerá que no envió a tiempo su declaración del IVA y estará sujeto a multas.

Esas sanciones son multas del 50% sobre el total impuesto que debía reportar por el mes correspondiente si posteriormente la presenta voluntariamente y del 100% si se la SAT le emite un requerimiento explicó el auditor Óscar Chile Monroy de la firma MGI Chile Monroy y Asociados.

La disposición exceptúa a los pequeños contribuyentes ya que el impuesto al valor agregado (IVA) de estas facturas no genera crédito fiscal.

Lea también:El calendario económico del 2019: Fechas claves para pago de impuestos, asuetos y otros

Quiénes deben enviar el listado

La nueva obligación aplica a los contribuyentes que compren bienes o servicios a sus proveedores locales que generen crédito fiscal y por las siguientes adquisiciones, para las cuales hay casillas específicas en el formulario de Declaraguate.

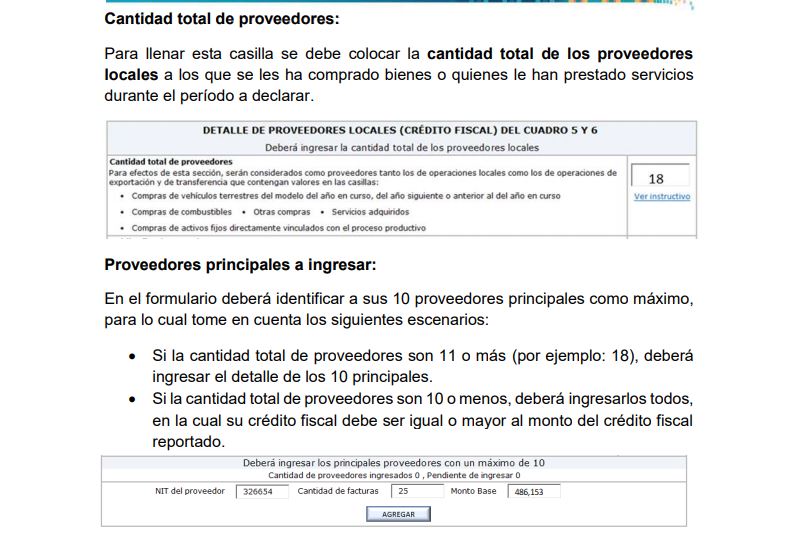

- Compras de vehículos terrestres del modelo del año en curso, del año siguiente o anterior al del año en curso.

- Compras de combustibles.

- Otras compras.

- Servicios adquiridos.

- Compras de activos fijos directamente vinculados con el proceso productivo.

- Sin embargo, para este detalle no se consideran las importaciones ni las adquisiciones con Fyduca, el sistema de la Unión Aduanera.

La SAT explica que se definió incluir ese tipo de compras o servicios porque considera que “son necesarias para el funcionamiento de su negocio que realiza en el territorio guatemalteco”.

¿Por qué la SAT pide el listado de proveedores?

El objetivo de este nuevo requerimiento es transparentar la información y dar certeza de sus proveedores, que éstos a futuro no le representen alguna contingencia o reparo explica la Superintendencia de Administración Tributaria (SAT) en su sitio electrónico, y agrega que se basa en varios artículos de la Ley Orgánica de la SAT, el Código Tributario, la Ley del IVA y el Reglamento del IVA que le otorgan esas facultades.

“Es una sanción sumamente drástica y perjudicial para el contribuyente, puesto que el hecho que no se pueda presentar la declaración, en los casos que se determine débito fiscal a enterar, representa una multa del 100% del IVA a pagar, cuando lo requiera la SAT y del 50% si se presenta voluntariamente”. Auditor Óscar Chile Monroy.

Sin embargo, Chile Monroy cuestiona que no hay bases legales que especifiquen que se deba brindar una información como esa. A su consideración la ley establece que sea declarado el IVA de forma general y que al detallar esos datos en un anexo estará a la vista de los auditores datos de otros contribuyentes.

El artículo 40 de la ley del IVA establece que se debe presentar una declaración del monto total de las operaciones realizadas en el mes anterior pero “en ninguna parte solicita detalle de proveedores” además el artículo 40 del Reglamento de la Ley tampoco establece ningún requisito ni detalle adicional a proporcionar en la declaración.

Agregó que se viola el artículo 239 de la Constitución Política que establece que corresponde con exclusividad al Congreso decretar disposiciones como esa.

El requerimiento de la información tan detallada en forma generalizada a todos los contribuyentes no es la adecuada, agregó. Opina que debe notificarse el requerimiento en forma individual a cada contribuyente y este tendrá un plazo de 20 días para suministrar la información de terceros, explicó el auditor al comentar los criterios legales luego de evaluar el tema.

Respecto a que el sistema Declaraguate no permite en envío de la declaración si no se incluye los datos requeridos de los proveedores el auditor dijo que “no existe norma legal que faculte a la SAT a no permitir la presentación de la declaración del IVA ni de ninguna otra declaración. Y el hecho de no poder enviar la declaración por ese motivo no está tipificado como incumplimiento y ello no está sancionado en el Código Tributario”.

“El objetivo es transparentar la información y dar certeza de sus proveedores, que éstos a futuro no le representen alguna contingencia o reparo”. Explicación de la SAT en su sitio electrónico.

A su consideración tampoco se podría sancionar con lo contemplado en el artículo 94 del Código Tributario respecto de la no presentación ante la Administración Tributaria de los informes establecidos en las leyes tributarias, el cual establece sanciones de entre Q5 mil a Q10 más el equivalente al uno por ciento (1%) de los ingresos brutos obtenidos por el contribuyente, durante el último mes en el cual declaró ingresos.

¿Qué datos debe enviar?

- Usar el formulario SAT 2237 para declarar el IVA General (gravado con 12%).

- Se debe llenar el apartado “Detalle de proveedores locales (crédito fiscal) del cuadro 5 y 6, y las casillas según el tipo de compras o contratación de servicios que haya efectuado en el mes a declarar.

- Si tiene más de 10 proveedores llenar el dato en la casilla correspondiente para que posteriormente cuadren los datos, ya que el sistema compara el total de IVA reportado en la declaración y el total reportado en la lista de proveedores, si no cuadra no le permite seguir al siguiente paso.

- Si tiene de 11 proveedores en adelante, debe llenar el detalle de los 10 principales.

- Si tiene menos de 10 proveedores debe incluirlos todos.

El contribuyente debe brindar los datos como:

- NIT del proveedor:

El número que debe corresponder a un proveedor del Régimen General del IVA, debe ordenarlos de manera decreciente de acuerdo con el monto de la factura. Además, un NIT no podrá repetirse.

No se permite ingresar el NIT de Pequeños Contribuyentes ya que las facturas emitidas por estos no generan derecho a Crédito Fiscal.

Cuando el crédito fiscal sea generado por la emisión de facturas especiales deberá consignar su NIT.

Cuando el crédito fiscal sea generado por una escritura de compraventa, donde el vendedor no está inscrito en el Régimen General del IVA, ingrese su NIT.

- Cantidad de facturas:

Colocar la cantidad total de facturas recibidas del proveedor ingresado, en el período correspondiente que va a declarar, en este caso corresponde Enero del 2019. Esta casilla no puede quedar en blanco o con valor cero.

- Monto Base:

Ingresar la sumatoria del monto base de las facturas de los bienes o servicios adquiridos por ese proveedor, sin incluir el IVA.

Cuando sean facturas de combustible, además de no incluir el IVA, también debe restarle al monto de la factura el impuesto de distribución de derivados del petróleo IDP, es decir el impuesto por combustibles.

Por cada proveedor que vaya incluyendo con todos estos datos, debe presionar el botón “agregar” para que aparezca en el listado.

- Reporte de facturas especiales

La SAT también explica en su sitio electrónico que si realiza operaciones de exportación o transferencia e ingresó información en la casilla de crédito por facturas especiales, que son emitidas por exportadores de agropecuarios, artesanales y productos reciclados, deberá acompañar a la declaración un anexo (el cual debe presentar primero), por el impuesto retenido por Facturas Especiales.

Para ello deberá ingresar el código generado del anexo para poder completar el apartado de proveedores locales y también completar el formulario.

Contenido relacionado

> SAT emite tablas de valores para impuesto de circulación del 2019, vea cuánto debe pagar

> Si tiene vehículos con placas de trabajo, la SAT lo puede inscribir de oficio

> Declaración del ISR: Estos son los 10 errores que debe evitar