En su edición de enero de 2020 de Perspectivas económicas mundiales, el Banco Mundial prevé que el crecimiento de las economías avanzadas en su conjunto decaiga al 1.4% en 2020, en parte debido a que persiste la debilidad en las manufacturas.

En los mercados emergentes y las economías en desarrollo, por otro lado, se espera que este año el crecimiento se acelere hasta ubicarse en un 4.1%.

Este repunte no es generalizado, y para establecer esta proyección se da por supuesto que mejorará el desempeño de un pequeño grupo de economías grandes, algunas de las cuales están saliendo de un período de debilidad considerable.

Se prevé que cerca de la tercera parte de los mercados emergentes y las economías en desarrollo se desacelerarán este año como consecuencia de que el volumen de las exportaciones y las inversiones será menor al esperado.

“En vista de que el crecimiento de las economías emergentes y en desarrollo probablemente se mantendrá bajo, los responsables de formular políticas deberían aprovechar la oportunidad para encarar reformas estructurales que impulsen un crecimiento de base amplia, factor esencial para reducir la pobreza”, afirmó la vicepresidenta de Crecimiento Equitativo, Finanzas e Instituciones del Grupo Banco Mundial, Ceyla Pazarbasioglu.

“Las medidas dirigidas a mejorar el clima para los negocios, el Estado de derecho, la gestión de la deuda y la productividad pueden contribuir a lograr un crecimiento sostenido” añadió.

Los 4 desafíos claves en la economía para 2020

- La cuarta oleada: La reciente acumulación de deuda en las economías emergentes y en desarrollo. En los últimos 50 años se han registrado cuatro oleadas de acumulación de deuda. La más reciente, que comenzó en 2010, ha sido la más grande, la más rápida y la más generalizada de las cuatro. Si bien los bajos niveles actuales de las tasas de interés mitigan algunos de los riesgos asociados con un endeudamiento elevado, las oleadas previas desembocaron en crisis financieras de amplio alcance. Entre las políticas que pueden reducir la probabilidad de que surja una crisis o que pueden atenuar sus impactos en caso de que se produzca, se incluyen la elaboración de marcos fiscales y monetarios resilientes, la instauración de sólidos regímenes regulatorios y de supervisión, y la aplicación de prácticas transparentes de gestión de la deuda.

- La promesa se desvanece: Cómo reactivar el aumento de la productividad. La desaceleración del aumento de la productividad, fuente fundamental del incremento de los ingresos y motor de la reducción de la pobreza, producida desde la crisis financiera mundial ha sido la más abrupta y la más generalizada de los últimos 40 años. En los mercados emergentes y las economías en desarrollo, esta desaceleración ha reflejado la debilidad de las inversiones y la merma en los aumentos de la eficiencia, así como una menor reasignación de recursos entre los distintos sectores. El ritmo de las mejoras en relación con numerosos factores clave de la productividad laboral (incluidas la educación y las instituciones) ha decaído o se ha estancado desde la crisis financiera mundial.

- Controles de precios: Buenas intenciones, malos resultados. Los controles de precios son una herramienta ampliamente utilizada en los mercados emergentes y las economías en desarrollo. Si bien en ocasiones se emplean como instrumento de la política social, los controles de precios pueden disminuir la inversión y el crecimiento, empeorar los resultados referidos a la pobreza, llevar a los países a generar una pesada carga fiscal y complicar la aplicación eficaz de la política monetaria. El reemplazo de estos controles por redes de seguridad social mejor orientadas y más extensas, reformas que alienten la competencia y un entorno regulatorio sólido puede resultar favorable para los pobres y el crecimiento.

- ¿Tasas bajas durante cuánto tiempo más? La inflación en los países de ingreso bajo. En los países de ingreso bajo, la inflación ha caído a una mediana del 3% a mitad de 2019, después de ubicarse en el 25% en 1994. Esta reducción tuvo como base regímenes de tipo de cambio más flexibles, mayor independencia de los bancos centrales, menor endeudamiento de los Gobiernos y un entorno externo más benigno. Sin embargo, para mantener niveles de inflación bajos y estables en un contexto de presiones fiscales crecientes y de riesgo de crisis cambiarias, los funcionarios responsables deben fortalecer los marcos de política monetaria y la capacidad de los bancos centrales, y reemplazar los controles de precios por políticas más eficientes.

En alerta ante riesgos

Según las proyecciones, el crecimiento de Estados Unidos se desacelerará a un 1,8% este año, como reflejo del impacto negativo de los incrementos en las tarifas fijados anteriormente y del aumento de la incertidumbre. En la zona del euro, las previsiones sobre crecimiento se han modificado a la baja y se han establecido en un 1% para 2020 en un contexto de actividad industrial débil.

Por otro lado, predominan los riesgos de que las perspectivas mundiales empeoren, y la concreción de dichos riesgos podría desacelerar el crecimiento de manera considerable. Entre estos riesgos se incluyen una nueva escalada de las tensiones en las relaciones comerciales y la incertidumbre respecto de las políticas en esta área, y las conmociones financieras en los mercados emergentes y las economías en desarrollo.

Aun si estos mercados y economías se recuperan tal como está previsto, el crecimiento per cápita se mantendrá muy por debajo de los promedios de largo plazo y de los niveles necesarios para alcanzar los objetivos vinculados con el alivio de la pobreza.

“Las bajas tasas de interés mundiales ofrecen solo una protección precaria contra las crisis financieras”, sostuvo el director del Grupo de Perspectivas del Banco Mundial, Ayhan Kose. “La historia muestra que las oleadas de acumulación de deuda no suelen tener final feliz. En un entorno mundial frágil, es fundamental implementar mejoras en las políticas a fin de minimizar los riesgos asociados con la actual ola de endeudamiento”.

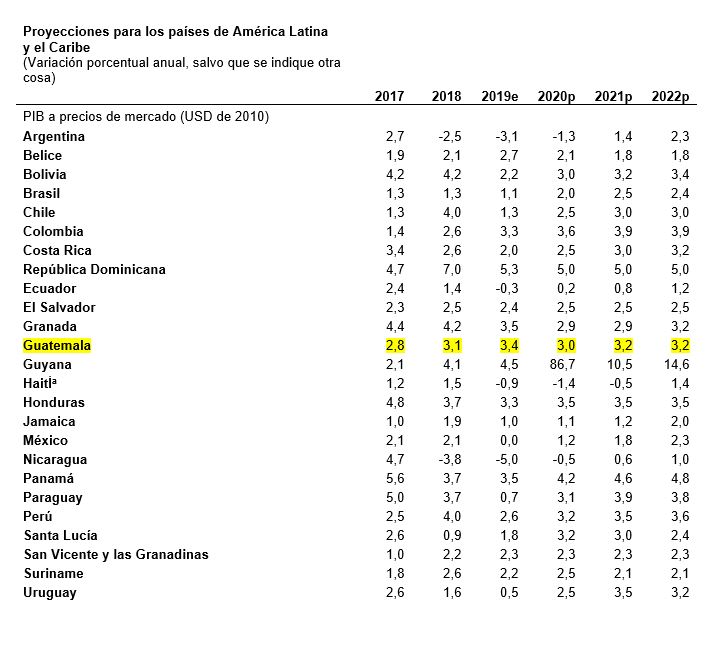

Economía de América Latina en el 2020

América Latina y el Caribe: Se espera que en 2020 el crecimiento regional aumente al 1,8% a medida que se consolide el crecimiento en las economías más grandes y se eleve la demanda interna en toda la región.

En Brasil, se prevé que el aumento de la confianza entre los inversionistas y la flexibilización gradual de las condiciones del financiamiento y el mercado laboral sirvan de base para que el crecimiento se acelere al 2%. En México, el crecimiento aumentará al 1,2% debido a que la merma en la incertidumbre normativa contribuirá a que las inversiones repunten, mientras que se prevé que Argentina se contraiga a un ritmo más lento, del 1,3%.

La región continúa expuesta principalmente a riesgos de que el crecimiento se deteriore. Los riesgos externos, en particular los vinculados con el comercio y el financiamiento, son elevados. Una mayor desaceleración del crecimiento en China, en caso de que vuelvan a agravarse sus disputas comerciales con Estados Unidos, podría someter a la región a consecuencias negativas adicionales a través del comercio, los precios de los productos básicos y los canales de confianza.

Este riesgo es particularmente alto para los países que dependen en gran medida de China como destino de sus exportaciones, tal el caso de Brasil, Chile, Perú y Uruguay. Del mismo modo, un crecimiento lento en Estados Unidos podría constituir un obstáculo más grave de lo previsto para México y otros países que dependen de dicha economía. Las respuestas adversas de los mercados a las condiciones internas, entre las que figura la escasa sostenibilidad fiscal, podrían perjudicar la llegada de capitales e inversiones.

Las tensiones sociales de la región podrían prolongarse o extenderse geográficamente más de lo esperado, lo que generaría repercusiones económicas negativas. Las alteraciones vinculadas con los desastres naturales y los acontecimientos relacionados con el clima constituyen un riesgo persistente para la región.

Cuál región del mundo crecerá más

- Asia oriental y el Pacífico: El crecimiento de la región se atenuará, según las proyecciones, y se ubicará en el 5,7% en 2020, como reflejo de la moderada desaceleración de China, que mostrará una tasa del 5,9% este año en un contexto desfavorable tanto dentro del país como en el ámbito internacional, lo que incluye el impacto persistente de las tensiones comerciales. Si se excluye China, las proyecciones indican que el crecimiento regional se recuperará ligeramente para llegar al 4,9%, dado que la demanda interna se verá beneficiada por la presencia de condiciones financieras en general favorables, bajos niveles de inflación y fuertes flujos de capital.

- Europa y Asia central: Se espera que el crecimiento de la región se afirme en torno al 2,6% en 2020; en esta previsión se toma como supuesto que los precios de los principales productos básicos se estabilizarán, la zona del euro crecerá y Turquía y Rusia se recuperarán (con un 3% y un 1,6%, respectivamente). Según las proyecciones, las economías de Europa central se desacelerarán hasta situarse en un 3,4% como consecuencia del debilitamiento del apoyo fiscal y la persistencia de las presiones demográficas, mientras que los países de Asia central crecerán a un ritmo sólido impulsados por los avances en las reformas estructurales.

- Oriente Medio y Norte de África: Según las previsiones, en 2020 el crecimiento de la región se acelerará a una tasa modesta del 2,4%, en gran parte debido al aumento de las inversiones y el surgimiento de climas más propicios para los negocios. Los exportadores de petróleo crecerán un 2%. En las economías que integran el Consejo de Cooperación del Golfo, las inversiones en infraestructura y las reformas vinculadas con el clima para los negocios impulsarán un crecimiento del 2,2%. Por otro lado, se prevé que la economía de Irán se estabilice tras un año de contracción a medida que se atenúe el impacto de las sanciones impuestas por Estados Unidos, y la producción y exportación de petróleo se estabilicen.

- Asia meridional: Según las previsiones, el crecimiento de la región alcanzará un 5,5% en 2020, como consecuencia del modesto repunte que se espera en la demanda interna, de los efectos positivos que tendrá la acomodación de las políticas en India y Sri Lanka, y del aumento de la confianza en el ámbito de los negocios y el apoyo derivado de las inversiones en infraestructura en Afganistán, Bangladesh y Pakistán. En India, donde se espera que persista la debilidad en el crédito otorgado por compañías financieras no bancarias, el crecimiento se desacelerará hasta el 5% en el ejercicio de 2019-20 (que finaliza el 31 de marzo) y se recuperará hasta llegar al 5,8% en el ejercicio siguiente.

- África al sur del Sahara: Según se espera, el crecimiento de la región repuntará a un 2,9% en 2020. En esta previsión se da por supuesto que mejorará la confianza de los inversionistas en algunas de las grandes economías de la región, se atenuarán los problemas energéticos, el incremento de la producción petrolera contribuirá a la recuperación de los países exportadores de petróleo y se mantendrán las sólidas tasas de crecimiento de los exportadores de productos básicos agrícolas.

Contenido relacionado:

> Estos son los 10 trabajos más buscados del 2020

> 3 proyecciones económicas para América Latina en 2020 (¿y será un año tan duro como 2019?)

> Cuánto dinero ganaron los hombres más ricos del mundo en la última década