Estados Unidos

Estados Unidos

En el caso de Guatemala desde que el presidente Alejandro Giammattei informó sobre las medidas de restricción laboral en algunos sectores no esenciales, el aislamiento social y el toque de queda, los guatemaltecos vivieron diferentes etapas que los orilló a efectuar compras de pánico para luego pasar a un momento de abastecimiento.

Las tendencias de compra para el 2020 apuntaban a un consumo moderado con una frecuencia de compra menor, pero con el panorama del primer mes de pandemia, los hábitos de compra cambiaron y seguirán cambiando conforme pase el tiempo o bien si se prolongan las medidas, dijo Vivian Gálvez, gerente de país de Kantar World Panel.

“Un 10% incrementó el número de unidades por consumidor y en igual medida el desembolso hacia productos de consumo masivo, como alimentos, productos para el cuidado del hogar e higiene personal, fueron algunas categorías que crecieron en marzo”, explicó Gálvez.

Según Kantar World Panel los productos más comprados por los hogares en Guatemala son:

- Margarinas y mantequillas

- Harinas de trigo y maíz

- Pañales para bebés

- Limpiadores de superficies / cloros

- Yogurt

- Atún

- Frijoles procesados

- Galletas

- Arroz

- Papel higiénico

El virus gripal H1N1 pandémico que se vivió entre el 2009 y 2010 provocó que el comprador espaciara sus visitas al punto de venta, por lo tanto, se abastecía de más productos y el gasto por ocasión aumentó.

Similar a lo anterior, se evidenció en marzo pasado cuando la canasta de consumo masivo en 2010 creció un 15% en valor y continúo creciendo en el 2011.

“Al analizar estas tendencias se espera un comportamiento similar o incluso más pronunciado de crecimiento de la canasta de consumo en el hogar, de un doble dígito (29%)”, afirmó Gálvez.

Sobredemanda

Arturo Ramírez, gerente general GS1 Guatemala organización que atiende a grandes retailers del país, informó que en marzo las categorías más vendidas y que agotaron existencia en góndola fueron los de cuidado personal y canasta básica llegando a reportar en las dos principales cadenas de supermercado un incremento de demanda del 100% adicional a la venta normal.

Abril arrancó muy parecido a marzo sin embargo la curva de demanda se estabilizó en la segunda semana, teniendo una demanda de productos de la categoría de licores y productos propios de la época (Semana Santa), que a pesar de haber restricciones y centros turísticos cerrados el consumidor se abasteció de productos, por lo tanto, la tradición de consumo se mantuvo, aunque un poco más bajo que 2019, porque fue a puerta cerrada, dijo Ramírez.

Ahora el mercado comienza a mostrar desabastecimiento por falta de materias primas, de ese extremo, dijo Ramírez, no poseen un registro exacto, únicamente comentarios de los clientes de GS1, además que la cadena de abastecimiento se ha visto afectada por horarios y restricciones de movilidad.

“Estimamos en las categorías que medimos, alimentos, bebidas, productos de cuidado personal y unos pocos de mercadería en general, el aumento en la demanda oscila en más del 35%”, aseguró Ramírez.

Crecimientos inesperados o duras ventas

Gálvez resaltó que esta emergencia movió a la industria de consumo masivo y sin duda cambió las proyecciones de crecimiento para algunos sectores, algunos fabricantes mencionaron que este mes ha sido el mejor en ventas versus años anteriores, así que muchos tendrán crecimientos inesperados en ventas en 2020, mientras para otros sectores la situación es complicada y 2020 representará un año de duras ventas.

“Los impactos tanto de los hábitos del consumidor como de la recesión dependerán de la duración y el alcance del brote y de cómo reaccionen los consumidores”, puntualizó Gálvez.

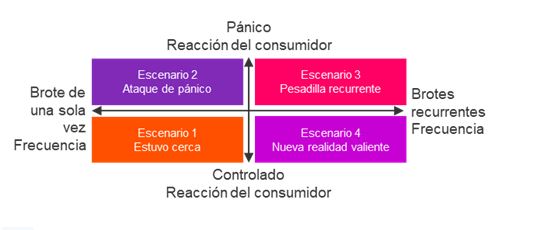

El futuro no está claro, pero hay cuatro escenarios probables, según Kantar World Panel:

Como la reacción del consumidor no se puede controlar se plantearon cuatro posibles escenarios: Dos de ellos que están en el eje “Y”, tienen que ver con lo recurrente con que se da el brote, es decir, si será una única vez, o bien si el regreso de la actividad será escalonado y hasta ahí llegue.

En el eje “X” es cuando se puede presentar el escenario 3 de pesadilla recurrente, y estará determinado por la actitud de cada consumidor versus lo recurrente del brote.

El mejor escenario es el 1, cuando el consumidor se mantiene controlado y empieza a ver la salida de la crisis y, por lo tanto, aunque hubo tensión y fue difícil, ya pasó.

El resultado real probablemente será una combinación de estos. Además, cada país o región tendrá sus peculiaridades, según Kantar World Panel.

Álvaro Navarro, gerente general de la firma Nielsen para República Dominicana, Puerto Rico, Centroamérica y Venezuela planteó seis etapas de compras: La primera fueron las proactivas con enfoque en la salud, la segunda las reactivas, la tercera y cuarta correspondió a la preparación de la despensa para la cuarentena, la quinta acoplarse a una vida con restricciones y la sexta cuando el consumidor se acostumbra a un “nuevo normal”.

“Hablamos que la etapa cuatro y cinco representa una gran cantidad de compras en productos de consumo masivo, se incrementan unas categorías y otras se reducen, se dan muchos cambios por la cuarentena y hay que esperar a cómo se acostumbra el consumidor a la última etapa”, dijo Navarro.

Tendencias en tres dimensiones

Navarro indicó que en las semanas de mayor abastecimiento se estimó entre un 30 y 40% de crecimiento en compras.

En su opinión hay dos aprendizajes en el consumo masivo, primero el reto para el mercado fue el abastecimiento y el suministro, luego ajustarse a un consumidor que tiene restricciones, los retailers adaptaron sus horarios, atención especial a personas de la tercera edad, y ejecutar sus canales digitales.

Más del 60% de los casos se vieron sobrepasados en su capacidad digital, ya sea porque había filas de pedidos, no se podía entregar el pedido a tiempo o estaban incompletos, hubo una explosión en esas plataformas.

Los especialistas de la firma Nielsen observan tendencias de cambio en tres dimensiones: Normalmente cuando se ven estas crisis toma relevancia el abastecimiento y suministro, pero después se empieza a ver un consumidor en una situación más compleja en su economía y el precio y ahorro empieza a ganar importancia dentro de los momentos de consumo.

El segundo nivel está en el “mix de canales”, los establecimientos donde mejor hagan las cosas saldrán fortalecidos y otros no, por ejemplo, si logran mantener sus plataformas en línea.

La tercera tendencias serán los hábitos de consumo en el hogar y se verá beneficiado todo lo relacionado al hogar, empaques para niños, crecimiento de productos locales, productos saludables y la desaceleración de productos premium, analizó Navarro.

Costo de canastas básicas incrementaron por efecto covid-19

El costo de la Canasta Básica de Alimentos (CBA) y la Canasta Vital (CV) registraron incrementos en marzo y pudo haber influido el efecto covid-19.

En el primer trimestre del año la CBA registró un incremento de Q27.71 para ubicarse en Q3 mil 570.29 en marzo, reveló el Índice de Precios al Consumidor (IPC) que realiza el Instituto Nacional de Estadística (INE).

La CBA incluye 34 productos básicos de los cuales hubo variaciones al alza, otros se mantuvieron igual y unos disminuyeron. El costo diario para la adquisición de esa canasta es de Q119.

Por otro lado, la CV que además de los productos incluye gastos como transporte, recreación, vestuario y calzado, se cotizó en Q8 mil 243.57 y registró un incremento de Q62.71 con respecto a febrero, cuando fue de Q8 mil 180.86 y en enero Q8 mil 223.32.

El costo diario para la adquisición de la CV es de Q274.78, según el INE.