Estados Unidos

Estados Unidos

De acuerdo con Mónica Salazar, experta en economía, cuando el crédito es manejado adecuadamente es una herramienta útil para alcanzar varias metas. Este requiere de una serie de obligaciones de pago, las cuales, antes de adquirir el préstamo, la persona debe analizar si está en la capacidad económica de cumplirlas, según sus ingresos, consumo y ahorro.

Cuando no se realiza este análisis se acude a otros préstamos para pagar el primero y así sucesivamente. El principal problema es que, cuando no se cubre una deuda en los plazos establecidos se pone en riesgo los bienes personales y familiares.

Evite el sobreendeudamiento

Ivan Arroyo, coach financiero, explica que al momento de adquirir otro financiamiento es importante tomar la decisión con responsabilidad y hacer un análisis de su presupuesto para determinar qué opciones son las mejores según sus necesidades. “Puede dedicar un fin de semana a buscar la información en los bancos acerca del tipo de tasa de interés, el porcentaje y el plazo de pago. Comparar le servirá para hacer una mejor elección y así pueda pagar en el tiempo adecuado”, dice el profesional.

Para cumplir con los tiempos de pago y así no tenga que considerar otra deuda, los expertos comparten los siguientes consejos:

¿Necesidad o deseo?

Analice si realmente aquello que quiere adquirir a través de un financiamiento es necesario y si puede obtenerlo mediante sus ahorros. De esta forma no tendría que pagar un precio más elevado, considerando la tasa de interés.

Plan financiero

Si no es posible pagar con sus ahorros, entonces es importante establecer un plan financiero. Es útil establecer su ingreso disponible para pagar la nueva deuda. Considere que, en lo posible, los pagos de créditos no deben superar el 30% de su ingreso mensual, así que la recomendación es no gastar más de lo que gana.

Calendario de pagos

De esta forma los intereses no serán una tortura. No espere hasta el último día para hacer el pago, ya que pueden surgir complicaciones de última hora que le impidan realizarlo y esto le traería costos adicionales, como los intereses de mora.

No acepte deudas sin solicitarlas

aunque parezcan ofertas atractivas, recuerde que adquirir un crédito adicional sin ningún propósito va a convertirse en una obligación financiera que disminuye su ingreso disponible cada mes y su capacidad de ahorrar para el futuro.

Estrategia para salir de sus deudas

El primer paso para combatir las deudas es ponerles un alto. Para lograrlo se debe ser consecuente con las decisiones que ha tomado y trabajar duro para cubrirlas. Tome en cuenta que tenerlas no es malo, sin embargo, el error es no hacer una planeación estratégica para salir de ellas. Eso implica realizar cambios en sus hábitos.

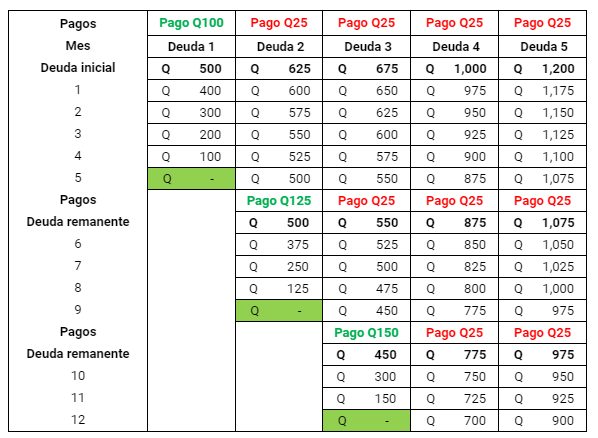

María Fernanda Martínez, experta en finanzas, recomienda la estrategia “bola de nieve”, que se basa en hacer un listado, ordenado de mayor a menor, de todas las deudas con sus montos totales. El enfoque es dirigir el dinero para pagar lo más que se pueda de la deuda pequeña, mientras que a las demás se les hace un abono menor.

Por ejemplo, imagine que tiene cinco deudas diferentes que en total suman Q4 mil y en su presupuesto, al reducir los gastos, tiene disponibles Q200 para saldar estos compromisos.

Al ordenarlas de mayor a menor, la primera deuda es de Q500, entonces hará un aporte máximo de Q100, mientras que a las otras cuatro les abonará Q25, para que en total se esté invirtiendo solamente los Q200 que están disponibles en su presupuesto. Si realiza esta estrategia, en los siguientes cinco meses ya habrá completado la primera deuda, por lo que esos Q100 úselos para la segunda, a la cual ya le asignaba Q25. A partir del mes seis estará asignando Q125 a la deuda dos y así continúa con los pagos mínimos en las demás. Si la practica consecutivamente habrá cumplido con sus deudas en poco tiempo.

“El beneficio está en que al ir saldando sus deudas pequeñas primero. Estará viendo resultados más rápido lo cual lo motivará a aprovechar este impulso y avanzar mientras construye a su bola de nieve. Sin embargo, lo más importante es tratar de evitar caer de nuevo en este tipo de situaciones”, expone Martínez.