Estados Unidos

Estados Unidos

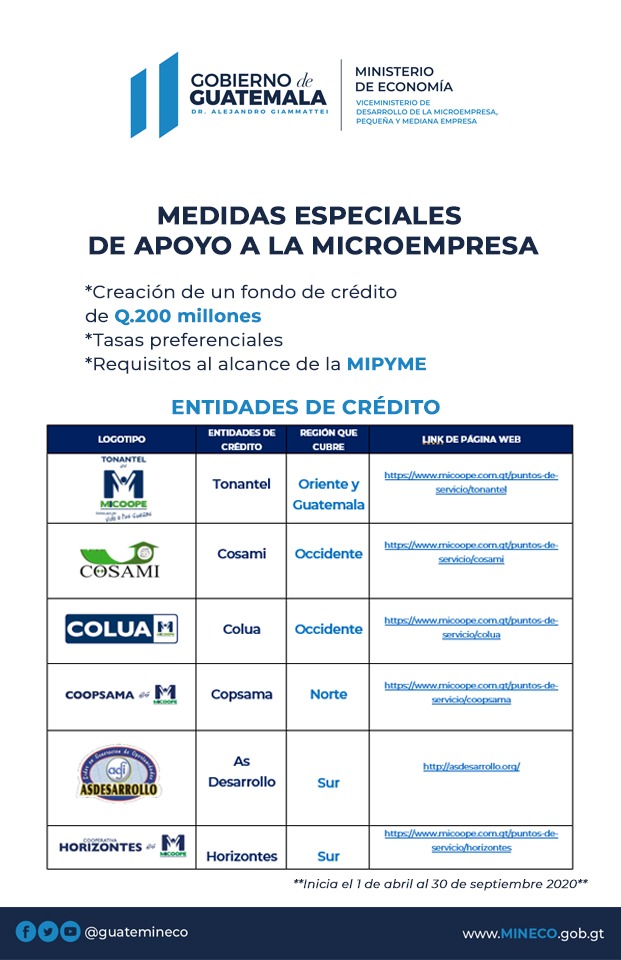

Los recursos, que estarán disponibles partir de hoy serán canalizados a los beneficiarios por Instituciones de Microfinanzas (IMF) y por cooperativas de ahorro y crédito a tasas de interés que no deberán superar el 10 por ciento anual sobre saldos.

Los interesados podrán hacer sus respectivas solicitudes de préstamos en las instituciones financieras participantes, esta disposición tendrá vigencia por un período de seis meses a partir del 1 de abril de 2020.

La medida mencionada constituye el último punto de un listado de siete acciones aprobadas en la Resolución No. CN-R-3-2020 del Consejo Nacional para el Desarrollo de la Microempresa, Pequeña y Mediana Empresa en Guatemala, aprobada el 27 de marzo de 2020.

- En ese punto se establecen condiciones especiales para que las entidades de servicios financieros tengan disponibilidad de recursos económicos para continuar atendiendo la demanda de créditos de emprendedores y empresarios del sector Mipyme.

Asimismo, la resolución también ordena que se establezcan las condiciones financieras necesarias que permitan la reestructuración de créditos a las instituciones financieras mencionadas que ya tienen recursos de ese fondo y que estén vigentes a marzo 2020, por un período de hasta 6 meses contados a partir del mes de abril 2020.

Lo anterior, permitirá ampliar el plazo para el pago de sus obligaciones contractuales. Las entidades de servicios financieros deberán comunicar a los emprendedores y/o empresarios propietarios de Mipyme, la política que se implementará para las reestructuraciones respectivas.

- En un tercer punto el Consejo aprobó rebajar durante los próximos seis meses la tasa de interés que en la actualidad se cobra a las entidades de servicios financieros, y deberá verse reflejado en forma proporcional en los intereses que paguen los propietarios de Mipymes que tienen créditos ya aprobados con ellos.

El Consejo instó a las entidades de servicios financieros analizar la reducción de tasas de interés que consideren convenientes en contratos de crédito con otros fondos, para contribuir con los esfuerzos de la política de apoyo a la Mipyme.

- Como cuarto punto, se acordó que en los créditos nuevos a otorgar entre el 1 de abril y el 30 de septiembre de 2020 con recursos del Fideicomiso en mención, la entidad de servicios financieros deberá rebajar los puntos porcentuales que el fideicomiso le dejará de cobrar por dicho período.

- La quinta acción aprobada es que, ante la falta del pago de capital e intereses de los créditos por parte de las entidades de servicios financieros al fideicomiso durante el periodo de reestructuración de la deuda, no se generará mora, ni recargos adicionales, ni afectará el récord crediticio.

De igual manera, similar trato se aplicará a los emprendedores y empresarios que tengan obligaciones de pago con las entidades de servicios financieros y cuya deuda esté comprendida en el periodo de reestructuración mencionado.

- Finalmente, el sexto punto resolutivo indica que se pondrá a disposición de las entidades de servicios financieros recursos provenientes del Fondo de Garantía del “Fondo de Desarrollo de la Microempresa, Pequeña y Mediana Empresa” respaldar créditos no mayores de Q60 mil otorgados a la microempresa, con una cobertura de garantía hasta del 50% del total del crédito, de conformidad con el reglamento correspondiente.

“Fondos más accesibles”

En opinión de Julio Reyes, presidente de la Cámara Empresarial de Comercio y Servicios (Cecoms) el fondo para el fideicomiso es señal de “buena voluntad” para poder apoyar a los micro empresarios.

Sin embargo, consideró que el monto es bajo para las necesidades reales del sector, pero quizá sea el primero de varios aportes, dijo el directivo.

La tasa de interés se debe analizar de mejor manera porque el margen de hasta un 10% es aún alto, refirió el empresario.

“Los fondos que vienen del Estado deben ser más accesibles para los pequeños empresarios”, resaltó Reyes.