Estados Unidos

Estados Unidos

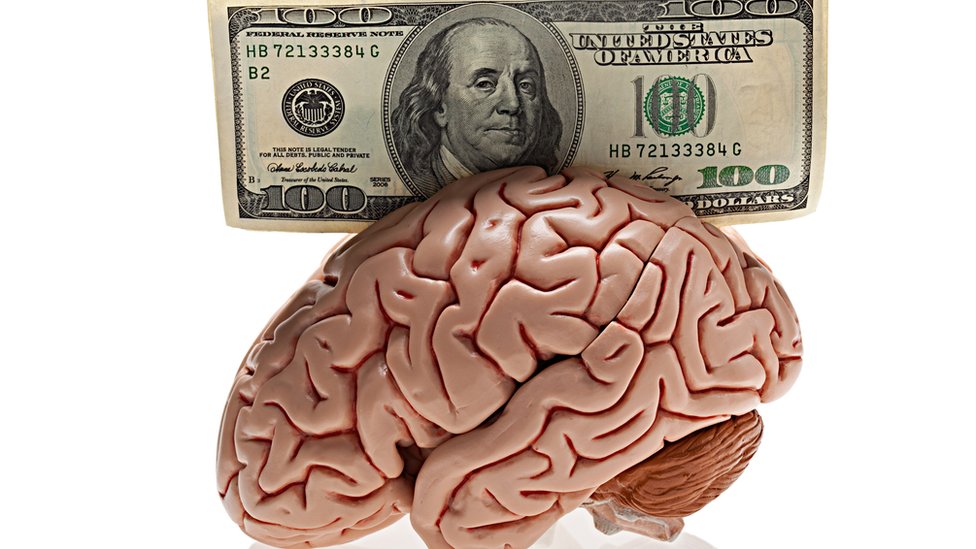

Ganar US$100 dólares puede hacer que muchas personas se sientan felices, pero perder US$100 puede provocar una emoción incluso más intensa que esa alegría.

BBC NEWS MUNDO

¿Qué son las neurofinanzas y por qué algunas personas hacen dinero más fácilmente que otras? (y no siempre por trabajar más duro)

Perder duele y, a veces, mucho

Nuestro cerebro reacciona diferente frente a las ganancias y las pérdidas de dinero. (Foto Prensa Libre: Getty Images)

Ese ejemplo se lo da a BBC Mundo Arman Eshraghi, catedrático de Finanzas e Inversiones de la Universidad de Cardiff, para explicar que imágenes por resonancia magnética del cerebro han mostrado que “las pérdidas desencadenan una mayor actividad en las áreas del cerebro asociadas con emociones negativas que las que generan las ganancias (equivalentes) en los centros de placer”.

Aunque en el pasado, el campo médico fue el que principalmente se enfocó en el estudio del cerebro, en las últimas décadas, otros ámbitos, como el financiero, también han buscado entenderlo.

Se ha fundido la economía con la neurociencia para darle una explicación a nuestros comportamientos, ya sea como inversionistas o como consumidores, tomando en cuenta no sólo el cerebro sino el sistema nervioso e incluso las hormonas.

Ha surgido lo que se conoce como las neurofinanzas, “un área relativamente nueva que se esfuerza por comprender la toma de decisiones financieras agregando conocimientos de la psicología y la neurociencia a las teorías tradicionales de las finanzas”, señala Kerstin Preuschoff, profesora asociada de Neurofinanzas y Neuroeconomía de la Universidad de Ginebra.

Esa comprensión neuronal cobra especial importancia en “entornos de riesgo e incertidumbre, en los que generalmente primero reaccionamos y después analizamos”, le dice a BBC Mundo Joselyn Quintero, asesora financiera especializada en Psicología Financiera y Neurofinanzas.

Entonces ¿qué pistas nos da ese campo sobre la forma en que tomamos decisiones de dinero?

La carga emocional

Por más que lo intentemos, nuestra naturaleza nos impide alejarnos del hecho de que cada elección que hacemos tiene un elemento emocional.

“Es así para todo tipo de decisiones y se aplica particularmente a las financieras. Con las decisiones de inversión específicamente, existe la promesa oculta de riqueza que tiene un fuerte elemento emocional”, indica el profesor Eshraghi.

“Incluso los gerentes financieros más experimentados pueden tomar decisiones que no se basan únicamente en el pensamiento racional”.

Pese a que durante más de 30 años, los expertos en finanzas conductuales han empleado con éxito los conocimientos de psicología, sociología e incluso de física para intentar dilucidar la forma en que decidimos, “los avances en la tecnología han permitido a los neurocientíficos mapear los procesos químicos y eléctricos que ocurren en nuestro cerebro cuando tomamos decisiones”.

Volviendo al ejemplo de los US$100, los especialistas ya habían identificado ese patrón llamado aversión a las pérdidas, pero “las neurofinanzas nos han permitido ver qué sucede realmente en el cerebro”.

¿Cómo podemos tomar mejores decisiones financieras?

Eshraghi cree que “las mejores decisiones financieras se toman a menudo utilizando un ‘pensamiento’ lento, cuidadoso y analítico en lugar de un ‘sentimiento’ rápido e inductivo”.

Evidentemente las emociones no se pueden eliminar de la ecuación, pero parte de la clave está en ser conscientes de ellas.

Por ejemplo, “cuando los mercados financieros son volátiles, normalmente es mejor ‘mantenerse fuera‘ y dejar de mirar las pantallas”.

La razón es que el “cableado” de nuestros cerebros reacciona a contextos inestables de una forma más emocional que analítica.

Hay un fenómeno que se da entre algunos inversionistas y es el que los psicólogos llaman “anclaje”: la tendencia a apegarnos a números aleatorios.

“Incluso la información aparentemente más inocua puede llegar a nuestro subconsciente. Por ejemplo, los inversores pueden anclarse a los niveles de precios existentes de una acción y cuando llegan noticias nuevas al mercado, algunos tardan en reaccionar y actualizar lo que piensan”.

Otras personas se encariñan con marcas y compañías que les son familiares y, a la hora de invertir o comprar, “eso puede llevar a una falta de diversificación y eventualmente no es una estrategia financiera sólida”.

Somos más que la lógica

Daniel Kahneman es el autor del libro Thinking, Fast and Slow (“Piensa, rápido y lento”) y plantea que nuestra mente tiene dos sistemas de pensamiento que influyen en la forma en que tomamos decisiones.

Mientras el Sistema I se encarga de lo intuitivo, instintivo e inconsciente, el Sistema II aborda lo analítico, lo consciente, lo lógico.

Aunque es un influyente psicólogo, Kahneman recibió el Premio Nobel de Economía en 2002 por su trabajo pionero, junto Amos Tversky, sobre el elemento irracional en la toma de decisiones.

De hecho, ambos fueron los primeros en identificar la aversión a las pérdidas.

Kahneman desafió la corriente del pensamiento económico tradicional que apuntaba a que somos racionales, lógicos y egoístas cuando nos toca escoger y, con ello, sentó las bases de la economía del comportamiento.

Consejos de un Nobel

“Por qué tomamos malas decisiones sobre el dinero (y qué podemos hacer al respecto)” (Why We Make Bad Decisions About Money (And What We Can Do About It) es el título de un video del sitio Big Think, en el que Kahneman arroja algunas luces:

“Para ciertos tipos de decisiones, necesitas habilidad para el cálculo numérico. La gente que la posee tiene una ventaja significativa sobre la que no”.

“Entender el interés compuesto hace una diferencia inmensa, ya sea que pidas prestado con una tarjeta de crédito o que tengas ahorros”.

Y es que, de acuerdo con el experto, “la gente tiene una idea muy confusa del interés compuesto y eso es muy perjudicial”.

También habla de la importancia de adoptar una perspectiva amplia frente a lo que pasa y evitar reacciones emocionales demasiado fuertes frente a los eventos.

“Piensa que ganas un poco y pierdes un poco y que tu respuesta emocional a las ganancias pequeñas y a las pérdidas pequeñas sea muy limitada. Eso tiende a inducir una mejor toma de decisiones”.

Busca orientación

El artículo Daniel Kahneman: Four Keys to Better Decision Making (“Cuatro claves para una mejor toma de decisiones”), publicado en el sitio del CFA Institute, plantea que “tendemos a sobreestimar nuestras posibilidades de éxito, especialmente en la fase de planificación”.

Cuando algo no sale bien, buscamos una explicación, “tienes la sensación de que has aprendido algo y de que no volverás a cometer ese error”, dice Kahneman, pero quizás una relación causa-efecto no es la mejor conclusión de lo ocurrido.

“Lo que deberías aprender es que fuiste sorprendido otra vez. Debes aprender que el mundo es más incierto de lo que crees“.

Otro aspecto que el Nobel recomienda evitar es el arrepentimiento, pues es “el mayor enemigo de la toma de decisiones en las finanzas personales”.

Además invita a cultivar la curiosidad y a buscar una guía. El mejor asesor es “una persona a la que le gustes y a quien no le importen tus sentimientos“.

Si la encuentras es muy probable que te dé buenos consejos.

Y cuando estés por tomar una decisión importante: ve despacio.

La importancia del margen de error

Ser flexibles y adaptarse a nuevas circunstancias también es clave cuando se toman decisiones relacionadas con el dinero.

Morgan Housel es autor de The Phychology of Money (“La psicología del dinero”) y plantea cuán importante es abrirse a los errores.

“Demasiada devoción a un objetivo, un camino, un resultado, es invocar al arrepentimiento cuando eres tan susceptible al cambio”, escribió en un blog que lleva el mismo título de su libro.

“Las personas subestiman la necesidad del margen de error en casi todo lo que hacen que involucre dinero”.

De acuerdo con el experto, se debe a “la idea de que su visión del futuro es correcta, impulsada por el sentimiento incómodo que viene de admitir lo contrario”.

Pero eso les causa un “daño económico” porque les impide tomar las mejores acciones.

Housel también plantea que el margen de error se malinterpreta, “a menudo se ve como una protección conservadora, utilizada por aquellos que no quieren correr mucho riesgo o no confían en sus puntos de vista”.

“Pero cuando se usa apropiadamente es lo contrario. El margen de error te permite aguantar y esa resistencia te hace quedarte el tiempo suficiente para que el chance de beneficiarte de un resultado de baja probabilidad caiga a tu favor”.

Y es que, en muchos casos, obtener ganancias también es cuestión de tiempo.

“He descubierto que, al tomar decisiones de dinero, ayuda recordar constantemente que el propósito de invertir es maximizar los retornos, no minimizar el aburrimiento. Lo aburrido está perfectamente bien. Lo aburrido es bueno. Si deseas enmarcar esto como una estrategia, recuerda: la oportunidad vive donde otros no están y los otros tienden a mantenerse alejados de lo aburrido”.

Lo que hacen los millonarios

William Leith es periodista y autor de The Trick: Why Some People Can Make Money and Other People Can’t (“El truco: Por qué algunas personas pueden hacer dinero y otras no”).

Su investigación lo llevó a adentrarse en el mundo de algunos millonarios.

“La gente que entrevisté, quienes se hicieron ricos de alguna manera, habían desarrollado una comprensión de lo que era el riesgo y de cómo a menudo es contrario a la intuición”.

“Eso es esencial”, le dice a BBC Mundo. Pero hay algo más: pasaron por varios fracasos, aprendieron de ellos, cambiaron y siguieron.

“Y cada vez se van acercando un poco más a cómo las cosas funcionan” hasta que se convierten en “los pocos que tienen éxito”.

“La razón es que casi todo el mundo se daría por vencido mucho antes porque fallan y fallan y fallan. La mayoría de la gente no puede soportarlo”.

“Se trata de hacer cosas que la mayoría no haría (…) o que todos piensan que no funcionarán o que son riesgosas”.

Es ver el riesgo desde una perspectiva “real” y no desde lo que “tu corazón te diga, sino lo que te diga tu cabeza“.

Leith destaca un elemento que Kahneman nos había anticipado: la curiosidad.

“Si quieres empezar un negocio, tienes que ver qué está sucediendo y qué está cambiando. Tienes que averiguarlo por ti mismo“, porque los libros te mostrarán “el mundo que existía ayer, así que tienes que salir y empezar”.

“Piensa por ti mismo: ¿Cómo puedo mejorar esto? Así es como la gente tiene éxito”, cómo sobresale entre la multitud.

Cómo reaccionar

Quintero, la asesora financiera, resalta las experiencias exitosas que se han dado en plena pandemia.

Emprendedores que han aprovechado oportunidades en medio de circunstancias muy difíciles porque, como indica Leith, se detuvieron a observar lo que está pasando.

“Cuando le preguntas a un financiero: ‘En medio de todo esto ¿qué harías?’ Te va a hablar de recortar gastos. Su tendencia es minimizar riesgos en la medida de lo posible”, señala.

“Lo que nos hemos convertido es en personas que no sólo somos adversas al riesgo sino que somos obsesivas con la certidumbre. Es decir, no nos movemos si no tenemos algo que nos garantice que las cosas van a resultar”.

“Eso hace que cuando se te presenta una situación que no tienes cómo controlar, la tendencia es a replegarse, cerrarse”.

Y, muchas veces, eso impide ver las oportunidades que hay.

La experta explica que el pensamiento industrial busca la certidumbre, se basa en la seguridad y reacciona ante el corto plazo.

“Si quiero tener más ingresos, entonces debería trabajar más horas. Llevamos en paralelo los costos con los beneficios. Para ganar más tengo que trabajar más”.

Pero la era digital está imponiendo otro paradigma en el que hay una mayor comprensión del largo plazo y de la sostenibilidad.

El nuevo paradigma

En ese nuevo paradigma, dice Quintero, entra en juego un elemento: el autoestima.

“Saber que aunque vas a hacer algo que no va a ser necesariamente del agrado de mucha gente, la certeza eres tú, la única garantía que tienes, en vez de buscar la certidumbre (afuera), eres tú”.

A medida que se va teniendo claridad mental en una idea o un proyecto, los resultados se irán dando y empezará un proceso de validación.

“Cuando hablas con una persona que tiene 25, 27 años, su probabilidad de generar dinero está más clara que una persona de mi generación, que haya nacido hace 40, 50 años, es decir, la posibilidad de ganar más dedicando menos tiempo es ya una narrativa generacional y, por ende, naturalmente te vas enfocando y te vas moviendo en torno a eso”.

“Cuando la generación de los baby boomers se expone a este tipo de pensamiento tiene la idea de que esta gente no quiere trabajar o que quiere ganárselo todo sin hacer nada, cuando en realidad el tema no es tanto qué hacen, sino desde dónde lo hacen”.

La experta reflexiona sobre cómo muchos baby boomers sentían que tenían que trabajar en algo que no querían para ganar dinero, lo cual contrasta con el esquema de pensamiento de los millenials y los centennials:

“Hago lo que me gusta porque gano dinero haciéndolo. A partir de allí monto un modelo de negocio que sirva a la sociedad, pero que fundamentalmente parte de mí”.

Un enfoque complementario

El sistema financiero tradicional se ha basado en un esquema normativo: en cómo deberían ser las cosas y no en cómo son, señala Quintero.

Las neurofinanzas presentan un enfoque complementario:

“En vez de decirle a una persona qué debe hacer, empiezo a entender qué está haciendo” y, de esa manera, se crea un plan de acción que “se parezca más a ese individuo -que incluya sus aspiraciones, deseos- y no que lo encuadre en una fórmula preestablecida”.

Y en ese contexto, hay varios factores que explican por qué hay personas a las que les cuesta más tomar buenas decisiones financieras.

Algunos se “paralizan” porque están superpreparados y otros porque piensan, por ejemplo, que como “no estudiaron en la universidad, eso los hace sentir menos inteligentes”, cuando la inteligencia “en realidad es la capacidad de aprender de lo que sucede, ajustarte y mejorar”.

La “parálisis por análisis”, explica, la suelen experimentar personas muy analíticas: “Me falta el último informe, la gráfica más reciente, la última actualización. Es como si quedaran secuestradas en su mente analítica”.

Y muchas veces cuando sucede eso, la persona se desconecta de lo que es lo más importante para ella y plantea sus metas “en función de las de otros“.

Incluso obteniendo algún tipo de ganancia, puede llegar a no tener mucho sentido porque está anclada en algo externo, no en lo propio, explica.

Mientras en las finanzas tradicionales se busca la maximización de los retornos: “Debo ganar lo más que pueda”, en neurofinanzas se habla de retornos satisfactorios.

En el medio

Quintero, como muchos expertos, consideran que hay que evitar los extremos: ganamos o perdemos y abordarlo como un proceso en el que vamos mejorando nuestras capacidades.

“Por ejemplo, si me planteo que mis rendimientos este año deberían ser 7% mensual. En un mes puedo llegar a alcanzar 10%, pero en otro 5%. Si eso lo considero una oportunidad de aprendizaje, en vez de un fracaso, la próxima vez que invierta, ahorre o compre, voy con un aprendizaje y no con un fracaso encima”.

Una pregunta, de acuerdo con la experta, es válida: ¿Cómo me siento?

“La experiencia, desde un punto de vista de la neurociencia, es una codificación en el sistema nervioso central que nos permite aprender de nuestras propias reacciones”.

“Si me doy cuenta de que tengo una tendencia a ser más impulsiva ante ciertos escenarios, empiezo a observar ese comportamiento y a identificar cuáles son las variables que lo disparan y así creo una estrategia”.

Unos más que otros

Para la especialista, uno de los aspectos clave para comprender por qué a algunas personas les es más fácil hacer dinero que a otras, es la forma cómo se asume y se maneja la incertidumbre.

“El riesgo es un elemento clave dentro del mundo financiero, pertenece a un área analítica. El riesgo nos permite hacer unos cálculos para maximizar los resultados. La incertidumbre está más conectada con la parte emocional”.

Y en la forma en la que reaccionamos ante ella entran en juego elementos personales, familiares y culturales.

“Hay gente a la que la palabra oportunidad le genera un sentimiento de culpa y aunque existan oportunidades éticas y legales, no se van a mover porque hay elemento cultural que las frena”.

Dos personas en un mismo entorno pueden responder de manera distinta a un mismo hecho:

“Una tiene una narrativa de empoderamiento en la que el riesgo y la incertidumbre son asociados con aventura y se disponen física y biológicamente para adentrarse en ella”.

“Y tienes otra que los vincula con el peligro, como una amenaza, de la que hay que protegerse. Tanto su cuerpo como su bioquímica se preparan para evitarlo y para huir”.

Como toda en la vida, se trata de un equilibrio y aunque no existe una fórmula exacta de cómo hacer dinero -pues cada historia de éxito tiene sus particularidades- un balance entre muchos factores internos y externos es fundamental.

Ahora puedes recibir notificaciones de BBC News Mundo. Descarga la nueva versión de nuestra app y actívalas para no perderte nuestro mejor contenido.

https://www.youtube.com/watch?v=JwghZEmvmb8&feature=emb_title

ESCRITO POR:

BBC News Mundo