Estados Unidos

Estados Unidos

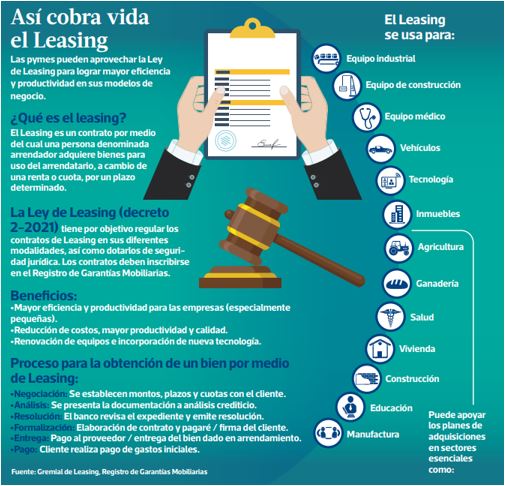

El Leasing es un contrato de arrendamiento de bienes que incorpora la opción de compra al final del plazo pactado, por una diferencia residual.

Puede ser utilizado en todo tipo de actividad económica, pero su impacto es más efectivo en las pequeñas y medianas empresas e industrias, afirmaron directivos de la Gremial de Leasing adscrita a la Cámara de Industria de Guatemala.

El leasing en países industrializados tiene una tendencia progresiva en las empresas, que busca reducción de costos, mayor eficacia, eficiencia productiva y mejor calidad de los productos, aumentando la competitividad.

Entre las variantes del Leasing está el Financiero, que es un Contrato que se celebra entre la empresa Arrendadora (Arrendante), propietaria del vehículo, maquinaria, equipo, etc., y el cliente (Arrendatario) que hace uso de estos bienes, pagando un alquiler mensual durante el plazo acordado. Al final del mismo, existe la opción de compra, pagando la diferencia del precio total. Es importante resaltar que el leasing financiero no es una venta a plazos y tampoco es un préstamo.

Mientras que el Leasing Operativo es un contrato mediante el cual, el cliente adquiere el derecho de usar por un período determinado los bienes acordados, también a cambio de una cuota negociada. La diferencia es que en esta modalidad, no se establece la opción de compra anticipadamente.

Por lo que al finalizar el contrato, el cliente tiene tres opciones: devolverlo y contratar uno nuevo; ampliar el plazo del contrato; o comprarlo a valor justo de mercado.

Un ejemplo

Este tipo de arrendamiento es atípico y brinda muchas ventajas (incluso fiscales) ya que está destinado al financiamiento de bienes que se utilizan durante la actividad profesional o empresarial del cliente.

Las partes que intervienen son la entidad financiera, que adquiere un bien dependiendo de las instrucciones del cliente, dando el derecho de uso en un plazo acordado a cambio de un pago. Y el cliente, que es la persona que contrata el derecho de uso.

Si el contrato se vence, el arrendatario puede llegar a ser propietario del bien. Para eso tiene que realizar la compra a un precio residual. Pero si la opción de compra no se usó, se debe devolver el bien o prolongar el contrato.

Este tipo de contrato de arrendamiento financiero, no se permite para un bien en particular. Solo se utiliza para cualquier tipo de inmueble o mueble usado para la actividad de una empresa, que incluye:

Inmuebles:

- Apartamentos

- Bodegas

- Centro comercial

- Finca

- Locales

- Mina

- Oficinas

- Parcela

- Plantas industriales

- Terrenos

Tecnología:

- Productos de hardware y software.

- Teléfonos.

Vehículos:

- Transporte de carga.

- Transporte de pasajeros.

- Vehículos particulares.

Equipos productivos:

- Maquinaria amarilla.

- Maquinaria agrícola.

- Maquinaria industrial.

Beneficios del leasing para empresas

- Permite hacer más con menos porque para muchas empresas es mucho más fácil incluir en sus presupuestos (habitualmente ajustados) pequeños pagos mensuales por el equipo arrendado. Esto permite, como cualquier financiación de largo plazo, liberar tesorería para otros destinos.

- Financiamiento del 100% de software, maquinaria, vehículos y otros activos fijos.

- Eliminar la obsolescencia, pues los avances en tecnología son cada vez más rápidos, así que puede reponer sus equipos cada cierto tiempo.

- Conservar otras opciones de financiamiento sin comprometer los fondos para mantener la operación de la empresa en el futuro.

- Condiciones económicas flexibles porque las entidades financieras son propietarias de los activos mientras dure el contrato de arrendamiento y pueden liquidar el bien en caso de impago.

- Ventajas fiscales, ya que permite diferir el pago, pues el impuesto es soportado por la entidad financiera propietaria del bien.

Registro de Garantías Mobiliarias

Desde noviembre del presente año, en el Registro de Garantías Mobiliarias se puede registrar maquinaria, equipo y diferentes tipos de vehículos que se utilizan dentro del modelo de negocio, incluyendo disposiciones específicas relativas a la inscripción de contratos de Leasing Financiero.

Recientemente, habilitó los nuevos módulos de su portal electrónico que tienen como objetivo fortalecer los procesos de transparencia y agilización de trámites para los usuarios que realizan gestiones en línea relacionadas con factoraje, leasing, o bien, consultas de información, sin costo.

Estos módulos son el de Factoraje, el de Leasing, que posibilitan a los usuarios inscribir de forma sencilla y ágil sus contratos, dándole publicidad y más certeza jurídica a la negociación. Esto, porque a partir de la vigencia de la Ley para la Simplificación de Requisitos y Trámites, se estableció que los registros públicos deben implementar canales de acceso, que permitan a cualquier persona realizar consultas y/o búsquedas de datos que consten en la institución, y de ahí surgió la nueva medida.

Para mayor información, puede consultar la Ley de Leasing, publicada en el Diario de Centro América bajo el Decreto 2-2021 del Congreso de la República.