Estados Unidos

Estados Unidos

ECONOMÍA

¿Lo acosan por una deuda que no es suya? Cómo denunciar y qué dice la ley en Guatemala

Si recibe llamadas o mensajes por una deuda que no es suya, conozca cómo denunciar el acoso y hostigamiento de cobranza en Guatemala y qué leyes lo respaldan.

|

Si recibe llamadas o mensajes por deudas ajenas, puede denunciar el acoso de cobranza ante las autoridades competentes y solicitar que sus datos sean eliminados de la base. (Foto, Prensa Libre: Glenda Burrión)

La inclusión financiera ha transformado los servicios de ese ramo en Guatemala, facilitando el acceso a créditos y cobros digitales de manera más ágil y eficiente; sin embargo, esta modernización también ha traído consigo un incremento en los casos de acoso y hostigamiento de cobranza, especialmente por deudas que no corresponden al usuario afectado.

En los últimos años, las quejas por acoso y hostigamiento de cobranza han aumentado en el país, según la Dirección de Atención y Asistencia al Consumidor (Diaco) sobre todo en situaciones en las que las empresas contactan a personas que no son responsables de una deuda.

Algunos guatemaltecos han expresado que han sido víctimas de cobros de deudas ajenas y por eso creen que se ha vulnerando su tranquilidad y derechos como consumidores.

Para comprender el alcance del problema y las limitaciones legales que enfrentan los consumidores, Prensa Libre se asesoró con la Dirección de Atención y Asistencia al Consumidor (Diaco), entidad que explicó qué mecanismos existen actualmente y cuáles son las principales carencias en la legislación guatemalteca.

LECTURAS RELACIONADAS

Cobros para solicitar el pago de préstamo de un familiar en Guatemala

En muchos casos, las empresas de cobranza utilizan sistemas automatizados que contactan a familiares o conocidos del deudor. El mensaje suele indicar que existe un atraso en el pago de un préstamo y solicitan que el receptor pida al deudor ponerse al día.

Al solicitar que su número sea eliminado, los representantes de servicio al cliente responden que no pueden hacerlo hasta que el titular de la deuda lo gestione personalmente.

Esto provoca frustración y constituye una forma de hostigamiento de cobranza, según algunos afectados.

También se registran mensajes por WhatsApp con textos como:

“Buen día, agradeceríamos que "Juana Pérez" se comunique con nosotros o nos proporcione un número alterno para localizarla”.

Estos métodos son intrusivos, especialmente cuando el receptor no es fiador ni tiene relación con el deudor, señalan afectados.

¿Pueden cobrar una deuda a un familiar en Guatemala?

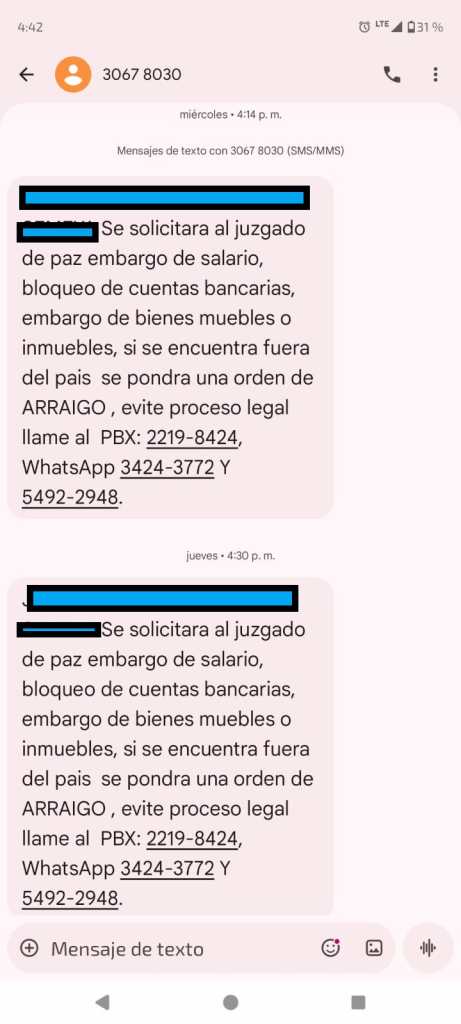

Los casos más frecuentes están relacionados con compras de electrodomésticos, tecnología o muebles adquiridos a crédito. En algunos mensajes, las empresas incluso amenazan con embargos o arraigos, usando frases como:

“Juan Pérez: se solicitará al juzgado de paz embargo de salario, bloqueo de cuentas bancarias, embargo de bienes o arraigo”. En este caso los mensajes buscan presionar al pago.

LECTURAS RELACIONADAS

Si se pregunta “¿pueden cobrar mi deuda a un familiar en Guatemala?”, la respuesta es no, salvo que el familiar haya firmado como fiador o codeudor.

¿Qué ley regula el acoso de cobranza en Guatemala?

Según la Dirección de Atención y Asistencia al Consumidor (Diaco), no existe una ley específica que regule el hostigamiento de cobranza en Guatemala cuando es una deuda ajena.

La Ley de Protección al Consumidor solo aplica si hay evidencia de una relación comercial (contrato, factura, recibo o estado de cuenta).

Por su parte, la Ley de Bancos y la Ley de Tarjetas de Crédito prohíben el hostigamiento, pero no detallan mecanismos claros para denunciar cobros dirigidos a terceros.

El Decreto 28-2016, reforma al Decreto 19-2002 Le de Bancos y Grupos Financieros, sí prohíbe las prácticas abusivas de cobro, como llamadas insistentes, amenazas o contacto con familiares, aunque su aplicación depende de una denuncia formal y además solo aplica para bancos y grupos Financieros.

¿Cómo denunciar acoso de cobranza en Guatemala?

El personal de la Diaco explica que, según su marco de actuación, solo pueden intervenir cuando existe una relación comprobada entre comprador y vendedor. Esto significa que la institución no puede intervenir directamente a empresas o agencias de cobro si no hay una transacción comercial de por medio.

Aun así, la Diaco reconoce que reciben solicitudes y quejas relacionadas con acoso y hostigamiento de cobranza por deudas que no pertenecen al denunciante. Por ello, recalcan la importancia de educar al consumidor guatemalteco para que conozca las alternativas y mecanismos legales a su alcance.

Si una persona recibe llamadas, mensajes o amenazas por una deuda ajena, puede presentar una denuncia a través de las siguientes opciones:

1. Denuncia penal ante el Ministerio Público (MP)

El MP es la entidad encargada de investigar delitos de acoso u hostigamiento. La denuncia puede hacerse presencialmente o a través de los canales digitales disponibles.

Debe incluir números de teléfono, mensajes, capturas de pantalla y cualquier prueba del acoso recibido.

2. Demanda civil por daños y perjuicios

También puede interponer una demanda civil, argumentando que las acciones de la empresa le causan daño moral o reputacional.

Esta vía requiere contratar a un abogado, lo que implica un costo adicional, pero puede ser efectiva si el acoso persiste.

¿Cómo puedo evitar que los cobradores llamen a otra persona?

Las empresas están obligadas a respetar la privacidad de los consumidores.

Si usted es el deudor, para evitar que los cobradores de deudas contacten a otros:

- Pida que se actualicen sus datos de contacto.

- Comuníquese directamente con la empresa para regularizar el pago.

- Guarde copia de su solicitud y de las comunicaciones realizadas.

La falta de leyes y educación de consumo agrava el problema

De acuerdo con la Diaco, en Guatemala existe desconocimiento sobre los derechos del consumidor y una falta de actualización de las leyes.

La Ley de Protección al Consumidor, vigente desde 2002, no contempla los nuevos escenarios digitales ni el uso de tecnología en cobranzas por parte de Fintech o entidades no bancarias.

La ausencia de una Ley de hostigamiento de cobranza en Guatemala deja un vacío legal que afecta a miles de personas cada año.

El personal de la Diaco explica que el país necesita una ley moderna y específica sobre el hostigamiento de cobranza, y derechos del consumidor, que defina responsabilidades claras y sanciones para las empresas que vulneren los derechos de los ciudadanos.

Educarse sobre la Ley para cobrar deudas, conocer cómo denunciar acoso de cobranza en Guatemala y registrar cada caso con evidencia son pasos fundamentales para protegerse y fortalecer la cultura de consumo responsable en el país, concluyó la Diaco.