Estados Unidos

Estados Unidos

Los nuevos precios de referencia en la ciudad de Guatemala son de Q34.67 para la regular, Q0.50 más que la semana anterior, y para el diésel Q32.75, Q0.60 más que en el mismo plazo. En la mayoría de cabeceras departamentales, los precios son más altos, según el listado emitido por el MEM.

Según el decreto 2022 del Congreso de la República, que contiene la Ley de apoyo social temporal a los consumidores de diésel y gasolina regular, el subsidio es de Q5 para el primero y de Q2.50 para la segunda, mientras que la súper quedó excluida.

Monitoreo

Del 14 de febrero al 19 de abril, la súper ha subido Q5.70, la regular Q3.47 y el diésel Q4.18 según el monitoreo semanal de precios de ese ente, a pesar de que la subvención aprobada comenzó a aplicarse el 5 de abril. Los precios más altos se observaron a finales de marzo.

Por aparte, el monitoreo semanal de precios que efectúa el MEM refleja comportamientos similares: durante las dos primeras semanas de aplicación del apoyo se reportó una baja en el precio al consumidor, pero en la presente semana, en el área metropolitana para servicio completo, se registran las alza indicadas.

Por lo pronto, El MEM respondió que el nuevo incremento se deriva del precio internacional del petróleo, el cual ha estado subiendo. Mencionó, por ejemplo que el precio del petróleo sigue al alza, aunque en realidad, ha reportado altibajos. Este 19 de abril, el barril de West Texas Intermediate (WTI) cerró con pérdida de 5.22%, a US$102.56.

El movimiento de precios se debió a que los expendios se están ajustando al cambio de los precios de referencia que divulgó el Ministerio, y estos varían según el tipo de combustible, comentó por aparte Fausto Velásquez, gerente de Uno Guatemala.

En gasolinas, el alza es de alrededor de Q0.55 y Q0.60 por galón, mientras que en el diésel, es de unos Q0.50, lo cual se verá reflejado en el mercado, agregó refiriéndose a dicha compañía. En el caso de la gasolina super, la empresa es consistente en el manejo de los precios, y mantiene alrededor de Q1 de diferencia con la regular, afirmó Velásquez.

Herbert Ordóñez, jefe del Departamento de Verificación y Vigilancia de la Dirección de Atención y Asistencia al Consumidor (Diaco), indicó que hasta ayer por la mañana no habían detectado irregularidades en la aplicación del subsidio y en los operativos no han encontrado anomalías en expendios de gas o estaciones de gasolina.

En la Diaco también funciona el Centro de Atención de Quejas, del Departamento de Servicios al Consumidor, pero están pendientes de brindar información al respecto, indicó el vocero de la dirección, Carlos Vásquez.

¿Hay implicaciones fiscales?

Por otro lado y ante algunas inquietudes manifestadas por nuestros lectores, expertos en temas tributarios y ejecutivos de otras entidades, aseguran que la aplicación del subsidio no tiene implicaciones fiscales para el consumidor final.

Normalmente, por cada galón de combustible el usuario paga, en la misma factura, el precio del producto, el impuesto de distribución de derivados del petróleo (IDP) con un importe fijo por galón, y impuesto al valor agregado (IVA), el cual tiene una tarifa de 12% sobre el valor del producto, sin el IDP.

Las tasas de último tributo son de Q4.70 por galón de gasolina súper; Q4.60 para la regular; y Q1.30 para el diésel, entre otros.

Para la gasolina regular y el diésel, en el concepto de la factura se establece el monto final al consumidor que incluye el número de galones comprados, el precio por galón y el total en el que ya va aplicado el descuento por el subsidio y los impuestos.

Lea también: Sube de precio el quetzal: ¿Conviene comprar dólares en este momento?

Mario Coyoy, auditor de la firma Deloitte, indicó que alrededor del 90% de expendedores o gasolineras ya están en el régimen de Factura Electrónica en Línea (FEL) y en ellas ya se indica, en la parte inferior, cuánto es por el IDP.

O sea que en la factura debe especificarse el apoyo temporal del subsidio, mencionando el monto que corresponde, según los galones adquiridos. Sin embargo, este detalle aún no se ha generalizado en las facturas de todas las empresas, aunque estén aplicando el descuento al consumidor.

Coyoy, quien también es Coordinador de la Comisión de Actualización Fiscal del Instituto Guatemalteco de Contadores Públicos y Auditores (IGCPA), explicó que a su criterio, no hay implicación fiscal para los contribuyentes porque el subsidio debe ir aplicado de una vez y en la factura, aparece el monto neto que se debe cobrar al usuario.

Las empresas o usuarios que deban reportar algún impuesto pueden de ver cuánto es por el IDP, según lo indique la factura o según el monto que establece la ley por tipo de combustible.

El IVA se debe calcular sobre el monto neto que aparece, menos lo que corresponda de impuesto de distribución de petróleo según los galones adquiridos.

Ejemplo

Coyoy amplió que si una persona adquiere un galón de gasolina regular a un precio de Q37.50, el cobro y la factura debe ir solo por Q35 ya que el subsidio es de Q2.50 por galón.

A esa cifra le deben descontar los Q4.60 por galón correspondiente al IDP, lo que da como resultado Q30.40.

Para estimar el IVA, ese monto se divide entre 1.12 y se multiplica por 12% o por 0.12, que representaría Q3.25 de IVA.

La SAT explica en 8 puntos el tratamiento fiscal derivado del subsidio

La Superintendencia de Administración Tributaria (SAT) explica procedimientos y efectos derivados del subsidio a los combustibles como la gasolina regular y el diésel:

- Impuesto a la Distribución de Petróleo (IDP): no sufre variación ya que el mismo se calcula sobre la base de la cantidad de galones en el momento del despacho de los importadores para su distribución en el país.

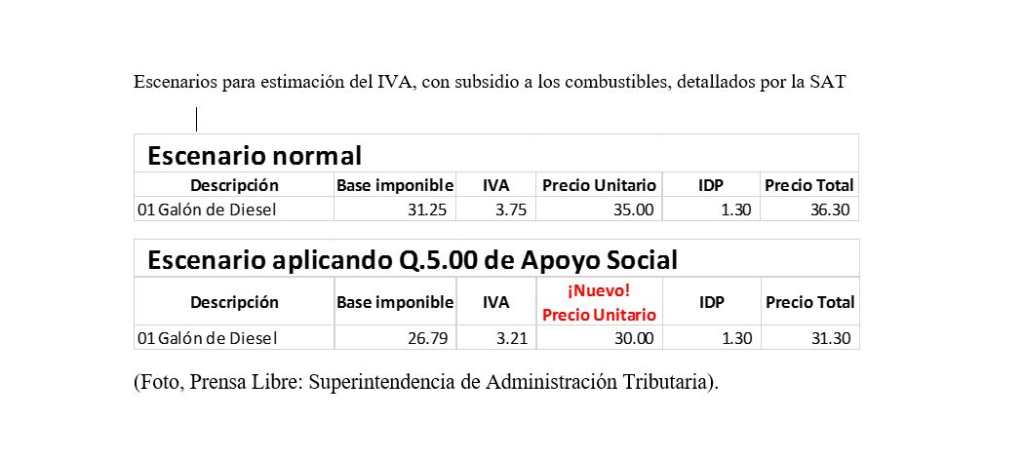

- IVA: el artículo 2 literal a, del decreto 20-2022 establece que el monto del apoyo social temporal será de Q5.00 por cada galón de diésel y de Q2.50 por cada galón de gasolina regular. Al aplicar el subsidio al precio unitario de cada galón, se rebaja la base imponible sobre la cual se calcula el IVA por lo que sí sufre variación.

- La entidad ejemplifica los dos casos para el tema del IVA:

- Con este ejemplo se observa que el IVA se ve reducido de Q3.75 a Q3.21 con la aplicación del subsidio. Sin embargo, agrega que no habrá detrimento en los ingresos fiscales por IVA, porque se compensa con la factura emitida en concepto de apoyo social por parte de las empresas importadoras que lo apliquen.

- La SAT añade que el decreto 20-2022 no otorga exención de impuestos a la ayuda social brindada, por lo que las empresas jurídicas o individuales que lo apliquen el subsidio deberán emitir la factura correspondiente por los montos aplicados en concepto de ayuda social y registrarlo como ingreso en su contabilidad.

- En el caso del comprador no debe realizar ninguna acción adicional.

- Fiscalización: El artículo 6 del decreto indica que la ejecución del apoyo social temporal que se establece será fiscalizada por las instituciones, en el ámbito de su competencia, el cumplimiento de las obligaciones tributarias por parte de los importadores será fiscalizado por la SAT.

- La entidad explica que no todas las empresas pueden aplicar el subsidio, según lo establecido el artículo 2 literal b de esa ley solo los importadores de diésel y gasolina regular que se encuentren registrados como tal en la Dirección General de Hidrocarburos del MEM con anterioridad a la fecha en que entre en vigencia la ley mencionada.