Estados Unidos

Estados Unidos

Economía

Herencia de casa o terreno sin impuesto en Guatemala: cómo será el trámite ahora para recibir bienes

Con la eliminación del impuesto a herencias, las autoridades definieron los pasos que deben seguir los usuarios para recibir bienes, en un proceso que mantiene requisitos como el avalúo y el inventario. Esta es la guía, paso a paso.

|

El proceso sucesorio en Guatemala ya no incluye el pago de impuesto a herencias, pero mantiene requisitos como el avalúo de bienes e inventario. (Foto Prensa Libre: Shutterstock)

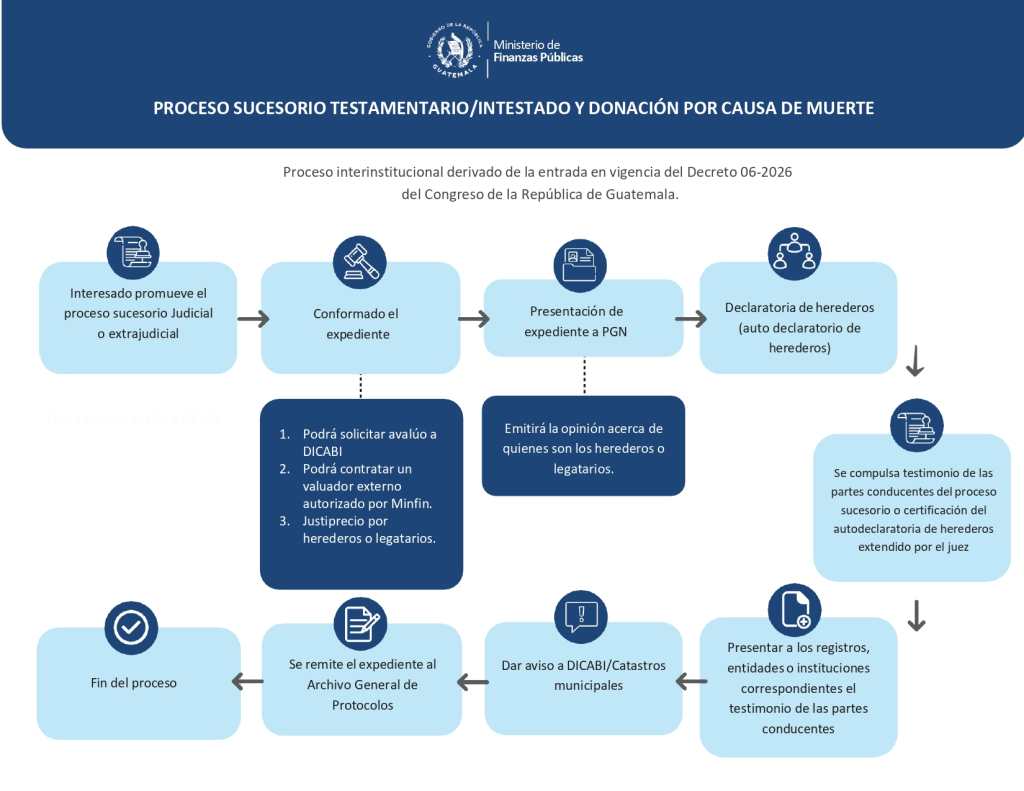

Con la entrada en vigencia del Decreto 06-2026, autoridades del Ministerio de Finanzas Públicas (Minfin) presentaron una guía oficial que detalla los pasos que deben seguir los usuarios para recibir bienes por herencia, tras la eliminación del impuesto.

La derogatoria de este tributo fue aprobada por el Congreso en febrero del 2026, lo que marcó el fin de un impuesto vigente desde 1947.

De acuerdo con la Dirección General de Catastro y Avalúo de Bienes Inmuebles (DICABI), el proceso comienza cuando los familiares o beneficiarios promueven el trámite sucesorio, ya sea por la vía judicial o a través de abogado y notario.

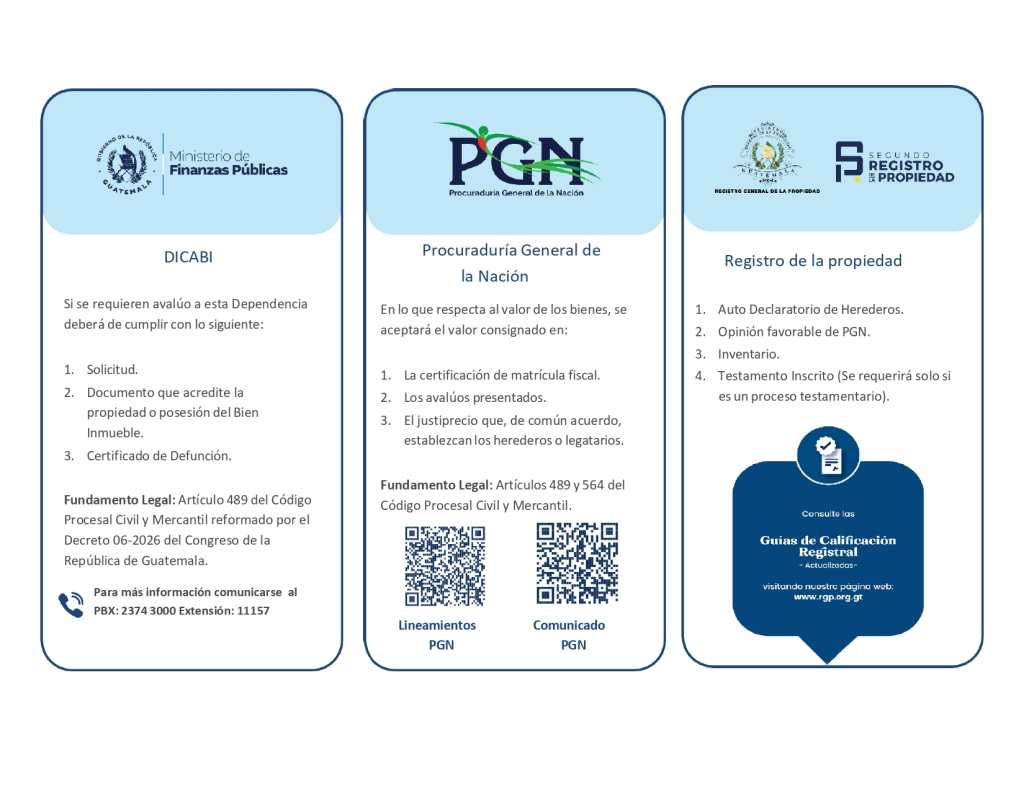

Uno de los primeros pasos es la elaboración del inventario de bienes. Para ello, el valor de los inmuebles puede ser determinado por: la DICABI, por un valuador autorizado por el Minfin o mediante acuerdo entre los herederos.

En ese contexto, especialistas han señalado que, aunque el impuesto fue eliminado, la valoración de los bienes sigue siendo necesaria dentro del proceso sucesorio.

Pablo Berthet, valuador autorizado por el Ministerio de Finanzas Públicas y notario en ejercicio, explicó que el avalúo continúa siendo clave para garantizar una distribución justa y el cálculo de honorarios registrales y notariales.

En el caso de acciones u otros valores, se tomará como referencia el valor registrado oficialmente por la entidad emisora.

Posteriormente, el expediente debe ser remitido a la Procuraduría General de la Nación (PGN), que emitirá una opinión sobre quiénes tienen derecho a la herencia. Con base en este dictamen, se procede a la declaratoria de herederos, documento que reconoce oficialmente a los beneficiarios.

Una vez emitida esta resolución, debe presentarse ante el Registro de la Propiedad y notificarse a la DICABI y a los catastros municipales correspondientes, como parte del proceso de formalización.

El trámite concluye con el envío del expediente al Archivo General de Protocolos. Durante el proceso intervienen distintas instituciones, como la PGN, el Registro de la Propiedad, la Superintendencia de Administración Tributaria (SAT), la Contraloría General de Cuentas y las municipalidades, que validan inventarios, dictámenes y exoneraciones.

Según lo establecido en los artículos 489 y 564 del Código Procesal Civil y Mercantil, reformados por el Decreto 06-2026, el procedimiento mantiene controles de transparencia, pese a la eliminación del impuesto.

Para más información, el Minfin indicó que los interesados pueden comunicarse al teléfono 2374-3000, extensión 11157.